Thuế thu nhập cá nhân 2026 đang là chủ đề nóng bỏng nhận được sự quan tâm đặc biệt từ dư luận khi Luật Thuế thu nhập cá nhân Số 109/2025/QH15 chính thức được ban hành và đi vào đời sống. Đây được đánh giá là một đợt cải cách mang tính lịch sử, thay đổi toàn diện diện mạo của hệ thống thuế tại Việt Nam. Hãy cùng khám phá ngay bài viết dưới đây để cập nhật những thay đổi cốt lõi của luật thuế thu nhập cá nhân 2026 và không bỏ lỡ quyền lợi sát sườn của mình!

Tham khảo mức thuế thu nhập cá nhân 2026

Những điểm mới quan trọng trong luật thuế thu nhập cá nhân 2026

Hệ thống thuế thu nhập cá nhân từ năm 2026 có rất nhiều điểm mới cốt lõi mang tính cải cách đột phá so với các quy định trước đây. Cụ thể, những thay đổi ấy sẽ được thể hiện trong nội dung dưới đây!

1. Thay đổi bậc thuế thu nhập cá nhân

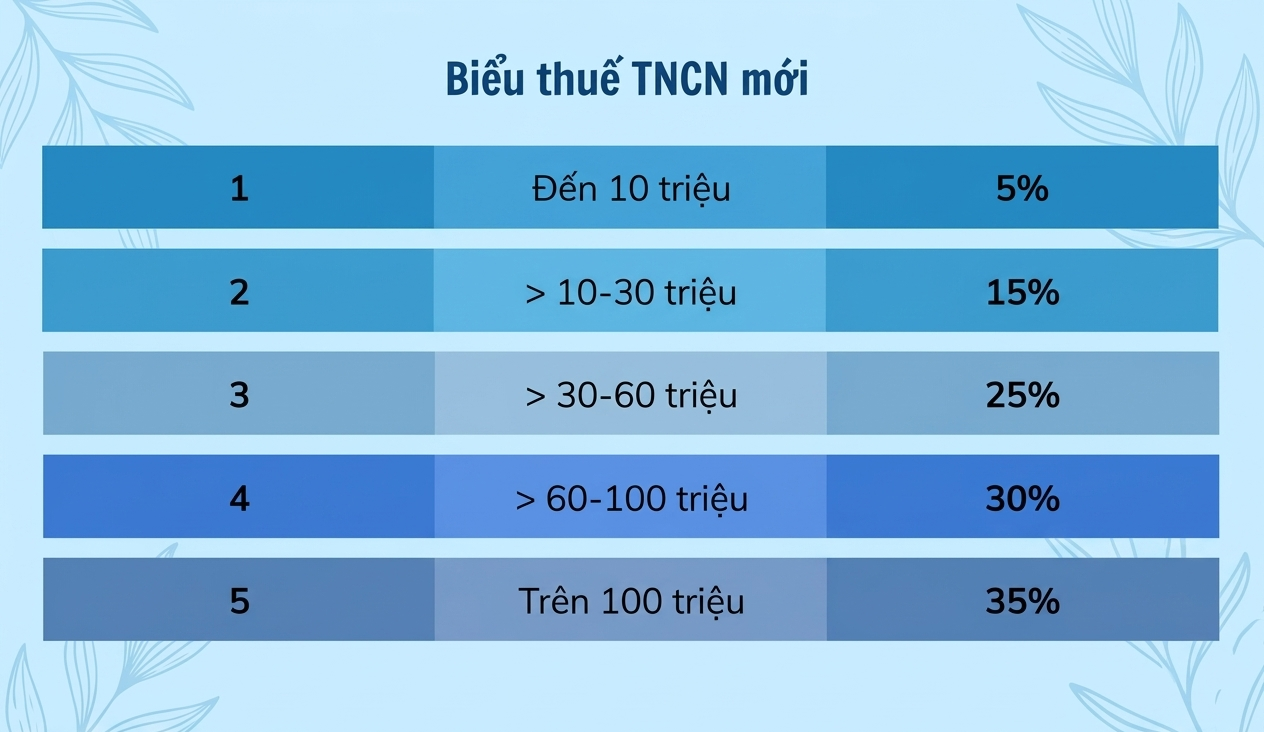

Sự thay đổi lớn nhất trong cách tính tiền thuế trừ vào lương hằng tháng của người lao động chính là việc rút gọn số bậc tính thuế từ 7 bậc xuống còn 5 bậc, giúp biểu thuế trở nên đơn giản và dễ theo dõi hơn rất nhiều. Đồng thời, Nhà nước đã thực hiện bước cải cách cực kỳ có lợi cho túi tiền của người dân khi mở rộng khoảng cách giữa các bậc tính thuế ở nhóm thu nhập thấp và trung bình, cụ thể như sau:

- Bậc 1: Thu nhập tính thuế đến 10 triệu đồng/tháng (120 triệu đồng/năm) chịu thuế suất 5%.

- Bậc 2: Thu nhập tính thuế trên 10 đến 30 triệu đồng/tháng chịu thuế suất 10%.

- Bậc 3: Thu nhập tính thuế trên 30 đến 60 triệu đồng/tháng chịu thuế suất 20%.

- Bậc 4: Thu nhập tính thuế trên 60 đến 100 triệu đồng/tháng chịu thuế suất 30%.

- Bậc 5: Thu nhập tính thuế trên 100 triệu đồng/tháng chịu thuế suất cao nhất là 35%.

Để hiểu rõ hơn sự thay đổi bậc thuế giữa trước đây và luật thuế thu nhập cá nhân 2026 mới:

| Thu nhập tính thuế/tháng | Thuế suất CŨ (7 Bậc) | Thuế suất MỚI (5 Bậc) |

| Đến 5 triệu đồng | 5% | 5% |

| Từ trên 5 đến 10 triệu | 10% | |

| Từ trên 10 đến 18 triệu | 15% | 10% |

| Từ trên 18 đến 30 triệu | 20% | |

| Từ trên 30 đến 32 triệu | 20% | 20% |

| Từ trên 32 đến 52 triệu | 25% | |

| Từ trên 52 đến 60 triệu | 30% | |

| Từ trên 60 đến 80 triệu | 30% | 30% |

| Từ trên 80 đến 100 triệu | 35% | |

| Trên 100 triệu đồng | 35% | 35% |

Tham khảo 5 bậc thuế thu nhập cá nhân mới

2. Nâng mạnh mức giảm trừ gia cảnh

Mức giảm trừ gia cảnh quy định tại Điều 10 tăng cao vượt trội, giúp người lao động giữ lại được phần lớn thu nhập để trang trải cuộc sống trước khi tính thuế:

- Đối với người nộp thuế: Tăng lên mức 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm).

- Đối với mỗi người phụ thuộc: Tăng lên mức 6,2 triệu đồng/tháng.

| Khoản giảm trừ gia cảnh | Trước đây (Cũ) | Từ năm 2026 (Mới) |

| Cho bản thân người lao động | 11 triệu / tháng | 15,5 triệu / tháng |

| Cho mỗi người phụ thuộc | 4,4 triệu / tháng | 6,2 triệu / tháng |

Nghĩa là nếu bạn độc thân và không có người phụ thuộc, thì tổng thu nhập từ tiền lương, tiền công hằng tháng của bạn phải vượt trên 15,5 triệu đồng (sau khi đã trừ các khoản bảo hiểm bắt buộc) thì mới bắt đầu nằm trong diện phải đóng thuế. Còn nếu có người phụ thuộc thì sẽ được giảm thêm 6,2 triệu đồng/người phụ thuộc.

Tóm lại, từ 1/7/2026, Nhà nước để lại cho bạn nhiều tiền hơn để chi tiêu trước khi áp các bậc thuế TNCN vào thu nhập.

3. Thay đổi quy định về thuế với cá nhân kinh doanh

Chính sách thuế TNCN đối với cá nhân kinh doanh cư trú từ năm 2026 được tinh gọn và đổi mới toàn diện như sau:

- Nâng mức doanh thu miễn thuế lên 500 triệu đồng/năm: Cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống được miễn hoàn toàn thuế TNCN (trước đây mức sàn chỉ là 100 triệu đồng).

- Thuế suất tính theo quy mô doanh thu năm: Đối với cá nhân có doanh thu trên 500 triệu đồng/năm, tiền thuế tính trên thu nhập chịu thuế (doanh thu trừ chi phí) theo 3 mức quy mô:

+ Doanh thu đến 03 tỷ đồng: Thuế suất 15%.

+ Doanh thu trên 03 tỷ đến 50 tỷ đồng: Thuế suất 17%.

+ Doanh thu trên 50 tỷ đồng: Thuế suất 20%.

- Quyền chọn nộp thuế theo tỷ lệ % (Doanh thu dưới 3 tỷ): Các hộ kinh doanh quy mô dưới 3 tỷ đồng được quyền chọn nộp thuế nhanh bằng cách lấy thuế suất nhân với phần doanh thu vượt trên 500 triệu đồng, cụ thể theo ngành nghề:

+ Phân phối, cung cấp hàng hóa: 0,5%.

+ Vận tải, sản xuất, xây dựng có bao thầu nguyên vật liệu: 1,5%.

+ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%.

+ Cho thuê tài sản, đại lý (bảo hiểm, xổ số, đa cấp): 5%.

+ Cung cấp sản phẩm, dịch vụ nội dung thông tin số (game, phim, nhạc, quảng cáo số…): 5%.

+ Kinh doanh khác: 1%.

- Quy định riêng cho thuê bất động sản: Cá nhân cho thuê bất động sản (trừ dịch vụ lưu trú) nộp thuế cố định 5% tính trên phần doanh thu vượt quá 500 triệu đồng/năm.

4. Bổ sung các khoản thu nhập chịu thuế mới

Luật thuế thu nhập cá nhân 2026 mới đã cập nhật thêm nhiều loại hình tài sản và hoạt động kinh tế mới xuất hiện trong những năm gần đây vào diện chịu thuế:

- Thu nhập từ kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số.

- Thu nhập từ chuyển nhượng tài sản số.

- Thu nhập từ chuyển nhượng vàng miếng.

- Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính, tín chỉ các-bon.

- Thu nhập từ chuyển nhượng biển số xe trúng đấu giá.

- Thu nhập từ chuyển nhượng tên miền quốc gia Việt Nam “.vn”.

Các khoản thu nhập mới chịu thuế thu nhập cá nhân 2026

5. Mở rộng danh mục các khoản thu nhập được miễn thuế

Nhằm khuyến khích phát triển khoa học công nghệ, bảo vệ môi trường và đầu tư dài hạn, Điều 4 và Điều 5 của Luật thuế thu nhập cá nhân 2026 đã bổ sung các danh mục miễn thuế:

- Miễn thuế 05 năm đối với tiền lương của nhân lực công nghiệp công nghệ số chất lượng cao (chip bán dẫn, AI, R&D…) và nhân lực công nghệ cao.

- Miễn thuế thu nhập từ tiền lương, tiền công thực hiện nhiệm vụ khoa học, công nghệ, đổi mới sáng tạo và tiền bản quyền khi thương mại hóa các nhiệm vụ này.

- Miễn thuế đối với thu nhập của nhà đầu tư cá nhân, chuyên gia từ dự án khởi nghiệp sáng tạo, quỹ đầu tư mạo hiểm.

- Miễn thuế cho thu nhập từ chuyển nhượng lần đầu tín chỉ các-bon, lãi trái phiếu xanh và chuyển nhượng lần đầu trái phiếu xanh.

- Miễn thuế đối với hoạt động chuyển nhượng chứng chỉ quỹ mở được nắm giữ từ 02 năm trở lên.

- Giảm 50% thuế TNCN đối với lợi tức được chia từ quỹ đầu tư chứng khoán, quỹ đầu tư bất động sản.

6. Cho phép khấu trừ thêm các chi phí thiết yếu khác

Bên cạnh đóng góp từ thiện, nhân đạo, lần đầu tiên Luật cho phép cá nhân cư trú được giảm trừ vào thu nhập trước khi tính thuế các khoản chi cho y tế, giáo dục – đào tạo của chính người nộp thuế và người phụ thuộc của họ (theo mức quy định của Chính phủ).

Hướng dẫn tính thuế thu nhập cá nhân từ tiền lương, tiền công chi tiết

Để chủ động quản lý tài chính và biết chính xác số tiền lương thực tế mình nhận được sau khi trừ thuế, bạn cần nắm vững quy trình bóc tách dòng tiền theo quy định mới nhất.

Công thức tính thuế thu nhập cá nhân 2026

| Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất tương ứng theo bậc thuếTrong đó: Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ |

- Tổng thu nhập chịu thuế: Là toàn bộ tiền lương, tiền công, tiền thù lao, các khoản thưởng và lợi ích bằng tiền hoặc không bằng tiền mà bạn nhận được từ công ty (đã loại bỏ các khoản thu nhập miễn thuế, phụ cấp độc hại, tai nạn lao động… được miễn theo luật).

- Các khoản giảm trừ: Bao gồm tiền đóng bảo hiểm bắt buộc, khoản giảm trừ gia cảnh cho bản thân (15,5 triệu đồng/tháng), người phụ thuộc (6,2 triệu đồng/tháng/người) và các khoản đóng góp từ thiện, y tế, giáo dục (nếu có).

Minh họa cách xác định mức đóng thuế thu nhập cá nhân năm 2026

Giả sử trong tháng, tổng số tiền bạn nhận được từ công ty là 50.000.000 VNĐ. Trong đó:

- Lương vị trí 42.000.000 VNĐ

- Tiền thưởng hiệu suất 5.000.000 VNĐ

- Tiền trực tăng ca đêm được miễn thuế là 3.000.000 VNĐ.

Bạn trích đóng bảo hiểm bắt buộc là 4.500.000 VNĐ và đang nuôi 2 con nhỏ (2 người phụ thuộc). Quy trình tính toán số tiền thuế của bạn sẽ diễn ra như sau:

(1) Thu nhập chịu thuế = Tổng thu nhập – các khoản được miễn thuế = 50.000.000 – 3/000.000 = 47.000.000 (VNĐ).

(2) Tổng các khoản giảm trừ = Giảm trừ cho chính bản thân + Giảm trừ 2 người phụ thuộc + Tiền đóng bảo hiểm bắt buộc = 15.500.000 + 6.200.00*22 + 4.500.000 = 32.400.000 (VNĐ).

(3) Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ = (1) – (2) = 47.000.000 – 32.400.000 = 14.600.000 (VNĐ)

Vì số tiền thu nhập tính thuế của bạn là 14.600.000 VNĐ, dòng tiền này sẽ được bóc tách qua 2 bậc tính thuế thu nhập cá nhân như sau:

(4) Thuế suất bậc 1 cho 10.000.000 VNĐ thu nhập bậc 1 = 10.000.000 * 5% = 500.000 (VNĐ)

(5) Thuế suất bậc 2 cho 460.000 VNĐ thu nhập bậc 2 = 4.600.000 * 10% = 460.000 (VNĐ)

=> TỔNG SỐ TIỀN THUẾ THU NHẬP CÁ NHÂN PHẢI NỘP = (4) + (5) = 960.000 (VNĐ)

Công thức tính thuế thu nhập cá nhân mới 2026

Có thể thấy, những cải cách đột phá của chính sách thuế thu nhập cá nhân 2026 mang giá trị nhân văn sâu sắc khi trực tiếp nâng cao nguồn thu nhập thực tế và giảm áp lực chi tiêu cho người lao động. Nếu còn bất kỳ thắc mắc nào trong quá trình tìm hiểu hoặc tính toán thuế thu nhập cá nhân, hãy liên hệ ngay với Công ty Luật Atilaw để được các chuyên gia hỗ trợ giải đáp nhanh chóng!