Thuế thu nhập cá nhân (TNCN) là một trong những khoản nghĩa vụ tài chính quan trọng và có ảnh hưởng trực tiếp đến thu nhập của hàng triệu người lao động tại Việt Nam. Trong năm 2026, việc áp dụng Luật số 109/2025/QH15 sẽ mang đến một số thay đổi về bậc thuế thu nhập cá nhân. Bài viết dưới đây sẽ cung cấp thông tin chi tiết về các bậc thuế thu nhập cá nhân 2026 và cách tính chi tiết, giúp bạn dễ dàng làm chủ thu nhập của mình.

Bậc thuế thu nhập cá nhân là gì?

Bậc thuế thu nhập cá nhân (hay còn gọi là bậc tính thuế TNCN) là các khoảng thu nhập tính thuế khác nhau được sắp xếp từ thấp đến cao.Tại Việt Nam, đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú, Nhà nước áp dụng phương pháp lũy tiến từng phần. Điều này có nghĩa là thu nhập của bạn càng cao, phần thu nhập vượt trội sẽ phải chịu mức thuế suất càng lớn tương ứng với từng bậc tính thuế thu nhập cá nhân. Mục đích của việc chia nhỏ thành các bậc thuế nhằm đảm bảo tính công bằng xã hội, tức là người có thu nhập cao hơn sẽ đóng góp nhiều hơn cho ngân sách quốc gia.

Bậc thuế thu nhập cá nhân là gì?

Bảng cập nhật Bậc thuế thu nhập cá nhân 2026 mới nhất

Theo quy định mới tại Điều 9 của Luật số 109/2025/QH15, bậc thuế TNCN 2026 áp dụng đối với thu nhập từ tiền lương, tiền công của cá nhân cư trú đã được nới rộng khoảng cách đáng kể so với luật cũ, giúp giảm bớt gánh nặng thuế cho người lao động.

Dưới đây là chi tiết biểu thuế lũy tiến từng phần (khung thuế thu nhập cá nhân) áp dụng từ kỳ tính thuế năm 2026:

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 120 | Đến 10 | 5% |

| 2 | Trên 120 đến 360 | Trên 10 đến 30 | 10% |

| 3 | Trên 360 đến 720 | Trên 30 đến 60 | 20% |

| 4 | Trên 720 đến 1.200 | Trên 60 đến 100 | 30% |

| 5 | Trên 1.200 | Trên 100 | 35% |

So với các quy định cũ trước đây, bậc thuế tncn mới đã giảm từ 7 bậc xuống còn 5 bậc, đồng thời khoảng thu nhập chịu thuế ở mỗi bậc được mở rộng ra rất nhiều.

Các khoản giảm trừ khi tính thuế TNCN năm 2026

Cách xác định diện thu nhập áp dụng bậc thuế thu nhập cá nhân không dựa trên tổng tiền lương nhận được, mà phải tính toán một cách chính xác dựa trên “Thu nhập tính thuế”. Trước khi đi đến con số cuối cùng này, cơ quan thuế cho phép người lao động khấu trừ các khoản chi phí thiết yếu bao gồm giảm trừ gia cảnh cùng các khoản đóng góp bảo hiểm bắt buộc theo luật định.

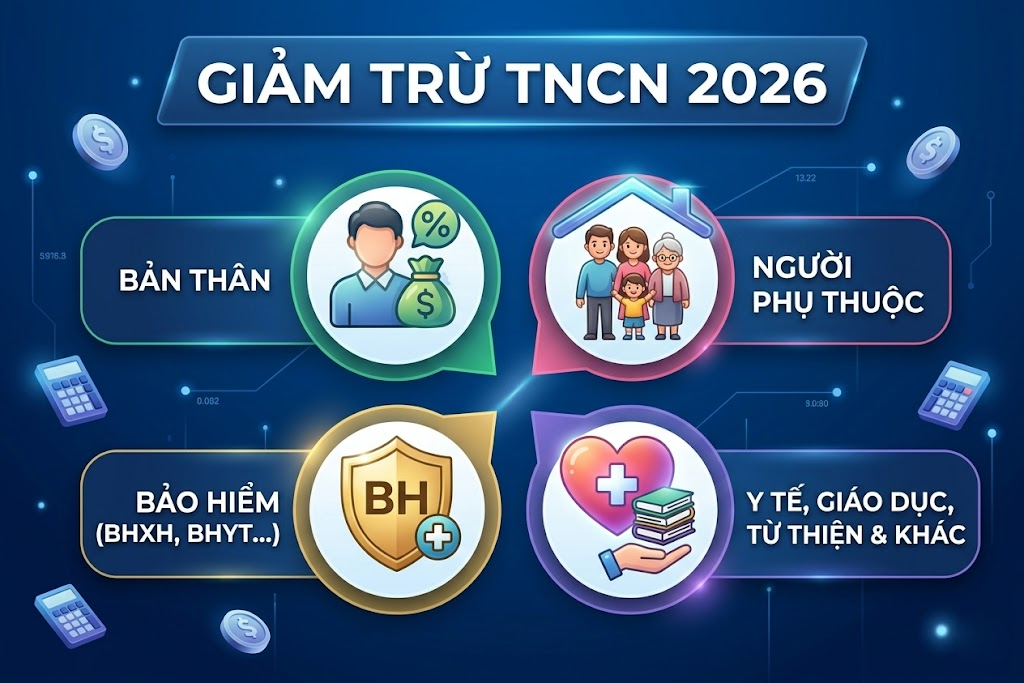

Mức giảm trừ khi tính thuế thu nhập cá nhân

Theo quy định mới nhất tại Điều 10 của Luật Thuế TNCN số 109/2025/QH15, mức giảm trừ gia cảnh áp dụng từ năm 2026 đã được điều chỉnh tăng mạnh nhằm giảm bớt áp lực tài chính cho người dân. Cụ thể:

- Giảm trừ đối với bản thân người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm)

- Giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng

Đối tượng được xem là người phụ thuộc của người nộp thuế

Dựa trên Khoản 4 Điều 10, người phụ thuộc của người nộp thuế được định nghĩa là người mà người nộp thuế có trách nhiệm nuôi dưỡng trực tiếp. Những người này phải thuộc nhóm không có thu nhập hoặc có thu nhập không vượt quá mức quy định do Bộ trưởng Bộ Tài chính ban hành, bao gồm:

- Con chưa thành niên;

- Con là người khuyết tật, mất năng lực hành vi dân sự hoặc không có khả năng lao động.

- Con thành niên đang theo học tại các trường đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề.

- Vợ hoặc chồng không có khả năng lao động.

- Bố đẻ, mẹ đẻ, bố chồng, mẹ chồng (hoặc bố vợ, mẹ vợ) đã hết tuổi lao động hoặc không có khả năng lao động.

- Những người thân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng.

Các khoản giảm trừ khác

Bên cạnh khoản giảm trừ gia cảnh nêu trên, người lao động khi xác định khung thuế thu nhập cá nhân còn được quyền trừ đi các khoản đóng góp bảo hiểm bắt buộc bao gồm:

- Bảo hiểm xã hội (BHXH);

- Bảo hiểm y tế (BHYT);

- Bảo hiểm thất nghiệp (BHTN);

- Bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề bắt buộc.

Ngoài ra, các khoản chi đóng góp từ thiện, nhân đạo, hoặc các khoản chi cho y tế, giáo dục – đào tạo của chính người nộp thuế và người phụ thuộc cũng sẽ được khấu trừ thẳng vào thu nhập trước khi tính thuế theo các hạn mức quy định chi tiết bởi Chính phủ.

Các khoản được giảm trừ thuế thu nhập cá nhân

Hướng dẫn cách tính thuế thu nhập cá nhân chi tiết

Để biết chính xác số tiền phải nộp và xác định bậc thuế thu nhập cá nhân của mình, bạn hãy áp dụng công thức chuẩn dưới đây.

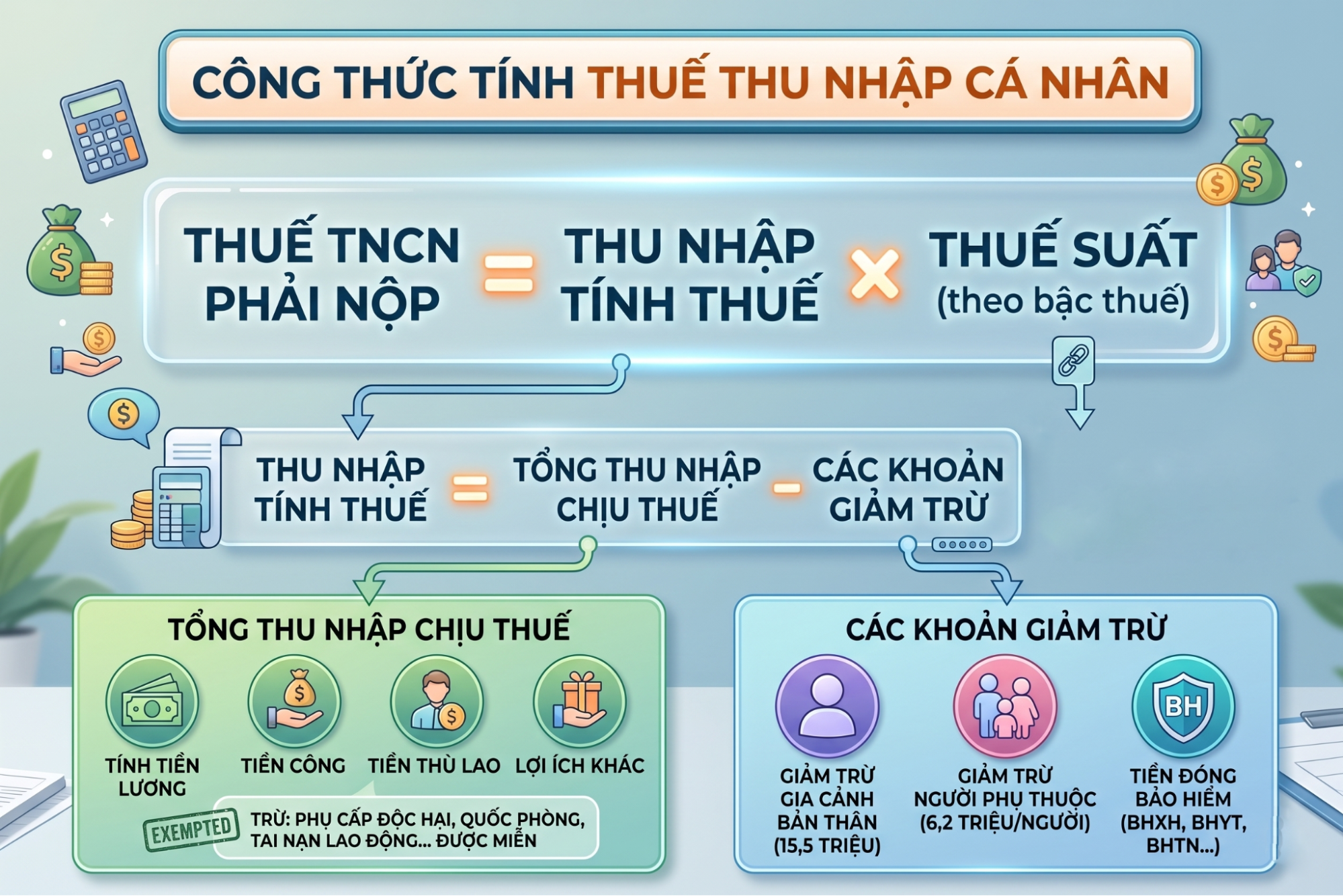

Công thức tính thuế thu nhập cá nhân

| Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất (theo bậc thuế) |

Trong đó: Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ

- Tổng thu nhập chịu thuế: Là tổng tiền lương, tiền công, tiền thù lao và các khoản lợi ích khác thu được từ người sử dụng lao động (trừ các khoản phụ cấp độc hại, quốc phòng, tai nạn lao động,… được miễn).

- Các khoản giảm trừ: Bao gồm giảm trừ gia cảnh bản thân (15,5 triệu), giảm trừ người phụ thuộc (6,2 triệu/người) và tiền đóng bảo hiểm.

Hướng dẫn công thức tính thuế thu nhập cá nhân

Ví dụ thực tế tính thuế

Giả sử ông Nguyễn Văn A là cá nhân cư trú, trong tháng 7 năm 2026 có tổng thu nhập từ tiền lương là 40 triệu đồng/tháng. Ông A đóng các khoản bảo hiểm bắt buộc là 4 triệu đồng. Ông A có 1 người phụ thuộc (con nhỏ).

Sau đây là các bước xác định thu nhập của ông A nằm ở bậc thuế thu nhập cá nhân 2026 nào và số thuế phải nộp là bao nhiêu:

| STT | Chỉ tiêu tính thuế | Công thức / Cơ sở pháp lý | Số tiền (VNĐ) |

| I | TỔNG THU NHẬP CHỊU THUẾ | Thu nhập tháng của ông A | 40.000.000 |

| II | CÁC KHOẢN GIẢM TRỪ | Mục (1) + Mục (2) + Mục (3) | 25.700.000 |

| 1 | Giảm trừ gia cảnh cho bản thân | Điểm a Khoản 1 Điều 10 Luật số 109/2025/QH15 | 15.500.000 |

| 2 | Giảm trừ gia cảnh cho người phụ thuộc | Điểm b Khoản 1 Điều 10 Luật số 109/2025/QH15 (1 người) | 6.200.000 |

| 3 | Bảo hiểm bắt buộc đã khấu trừ | Khoản 2 Điều 8 Luật số 109/2025/QH15 | 4.000.000 |

| III | THU NHẬP TÍNH THUẾ | Chỉ tiêu I – Chỉ tiêu II | 14.300.000 |

| IV | CHI TIẾT NGHĨA VỤ THUẾ THEO TỪNG BẬC | Áp dụng Biểu thuế lũy tiến từng phần | |

| 1 | Thuế TNCN Bậc 1 (Đến 10 triệu đồng) | 10.000.000 x 5% | 500.000 |

| 2 | Thuế TNCN Bậc 2 (Trên 10 đến 30 triệu đồng) | (14.300.000 – 10.000.000) x 10% | 430.000 |

| 3 | Thuế TNCN Bậc 3 (Trên 30 đến 60 triệu đồng) | Không phát sinh | 0 |

| 4 | Thuế TNCN Bậc 4 (Trên 60 đến 100 triệu đồng) | Không phát sinh | 0 |

| 5 | Thuế TNCN Bậc 5 (Trên 100 triệu đồng) | Không phát sinh | 0 |

| V | TỔNG SỐ THUẾ TNCN PHẢI NỘP TRONG THÁNG | Tổng cộng Thuế từ Bậc 1 đến Bậc 5 | 930.000 |

Nhờ việc áp dụng bậc thuế tncn 2026 mới và mức giảm trừ gia cảnh nâng cao, với mức lương 40 triệu đồng, ông A chỉ phải đóng chưa đầy 1 triệu đồng tiền thuế. Điều này giúp người lao động giữ lại được nhiều ngân sách hơn cho chi tiêu gia đình.

Mẹo tính nhanh dựa trên bậc thuế thu nhập cá nhân

Nếu việc tính toán bóc tách từng bậc thuế thu nhập cá nhân như trên làm bạn mất thời gian, các chuyên gia kế toán thường sử dụng phương pháp tính nhanh. Bạn có thể đối chiếu “Thu nhập tính thuế theo tháng (ký hiệu là X)” vào bảng dưới đây để nhân hệ số trực tiếp:

| Thu nhập tính thuế/tháng (X) | Bậc thuế | Công thức tính nhanh số thuế phải nộp |

| Đến 10 triệu đồng | 1 | 5% x X |

| Trên 10 đến 30 triệu đồng | 2 | (10% x X) – 0,5 triệu |

| Trên 30 đến 60 triệu đồng | 3 | (20% x X) – 3,5 triệu |

| Trên 60 đến 100 triệu đồng | 4 | (30% x X) – 9,5 triệu |

| Trên 100 triệu đồng | 5 | (35% x X) – 14,5 triệu |

Thử lại với ví dụ ông A: Thu nhập tính thuế X = 14,3 triệu đồng (thuộc Bậc 2).=> Số thuế phải nộp = (14,3 x 10%) – 0,5 = 1,43 – 0,5 = 0,93 triệu đồng = 930.000VNĐ.

Những câu hỏi thường gặp về bậc thuế thu nhập cá nhân 2026

1. Người không cư trú có được tính theo bậc thuế lũy tiến không?

Không. Theo quy định tại Điều 21 của Luật Thuế TNCN mới, cá nhân không cư trú có thu nhập từ tiền lương, tiền công tại Việt Nam sẽ chịu một mức thuế suất cố định là 20% trên tổng thu nhập, không được áp dụng chia theo các bậc thuế tncn và không được tính giảm trừ gia cảnh.

2. Thu nhập từ kinh doanh của cá nhân có áp dụng biểu thuế lũy tiến này không?

Không. Biểu thuế lũy tiến từng phần với 5 bậc trên chỉ áp dụng cho tiền lương, tiền công. Đối với thu nhập từ kinh doanh của cá nhân cư trú, mức thuế suất sẽ được tính dựa trên quy mô doanh thu năm (Từ 15%, 17% đến 20%) hoặc lựa chọn nộp theo tỷ lệ phần trăm trên doanh thu tùy ngành nghề nếu doanh thu dưới 3 tỷ đồng. Cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống thì được miễn hoàn toàn thuế TNCN.

3. Khi nào luật về bậc tính thuế thu nhập cá nhân mới chính thức có hiệu lực?

Luật Thuế thu nhập cá nhân số 109/2025/QH15 chính thức có hiệu lực thi hành từ ngày 01 tháng 7 năm 2026. Tuy nhiên, riêng các quy định liên quan đến thu nhập từ kinh doanh và tiền lương, tiền công của cá nhân cư trú (bao gồm cả quy định về bậc thuế) sẽ được áp dụng xuyên suốt cho cả kỳ tính thuế năm 2026.

Việc nắm rõ các quy định về bậc thuế thu nhập cá nhân giúp bạn chủ động hơn trong việc hoạch định tài chính cá nhân, bảo vệ quyền lợi chính đáng và thực hiện đúng nghĩa vụ với Nhà nước. Với khung thuế thu nhập cá nhân 2026 thông thoáng và mức giảm trừ gia cảnh lý tưởng, đây rõ ràng là một tín hiệu cực kỳ vui cho tất cả mọi người lao động. Hy vọng bài viết này đã mang lại cái nhìn toàn diện và chi tiết nhất cho bạn về bậc tính thuế TNCN.