Trong bối cảnh kinh tế ngày càng phát triển, việc mua bán, chuyển nhượng cổ phần hay vốn trong các công ty cổ phần đã trở thành hoạt động quen thuộc. Tuy nhiên, đi cùng với đó là những quy định pháp luật về thuế chuyển nhượng cổ phần mà không phải ai cũng nắm rõ. Cùng tìm hiểu chi tiết về loại thuế đặc biệt này nhé!

Thuế TNCN từ chuyển nhượng cổ phần là bao nhiêu?

Theo quy định tại điểm b khoản 2 Điều 11 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC, thuế TNCN chuyển nhượng cổ phần áp dụng như sau:

– Cá nhân cư trú là 0,1% trên giá trị chuyển nhượng chứng khoán từng lần.

– Như vậy, với mỗi giao dịch chuyển nhượng cổ phần, mức thuế suất 0,1% sẽ được tính trực tiếp dựa trên giá trị chuyển nhượng, bất kể có thu nhập thực tế hay không.

Thuế TNCN từ chuyển nhượng cổ phần được tính là 0.1% giá trị chuyển nhượng

Cách tính thuế phải nộp khi chuyển nhượng cổ phần

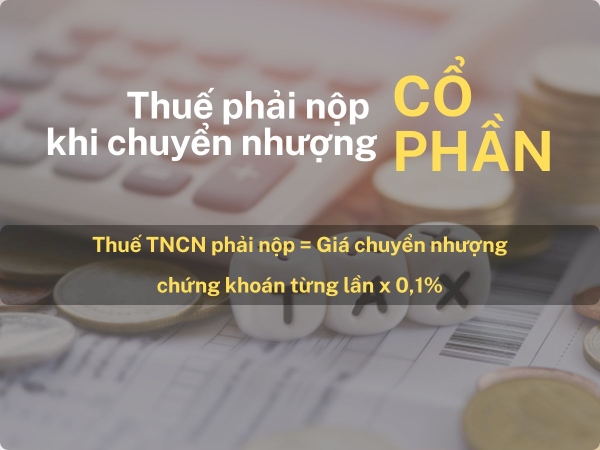

Thuế thu nhập cá nhân (TNCN) khi chuyển nhượng cổ phần được tính theo công thức đơn giản:

| Thuế TNCN phải nộp = Giá chuyển nhượng chứng khoán từng lần x 0,1% |

Dựa trên Khoản 2 Điều 11 Thông tư 111/2013/TT-BTC (sửa đổi bởi Điều 16 Thông tư 92/2015/TT-BTC) xác định giá chuyển nhượng.

– Nếu cổ phần thuộc công ty đại chúng giao dịch trên Sở Giao dịch chứng khoán, giá chuyển nhượng là giá khớp lệnh hoặc giá thỏa thuận tại Sở.

– Với cổ phần không giao dịch trên sàn, giá chuyển nhượng lấy theo hợp đồng, giá thực tế, hoặc giá sổ sách kế toán gần nhất trước thời điểm chuyển nhượng.

Thu nhập tính thuế của cá nhân chuyển nhượng vốn trong công ty cổ phần

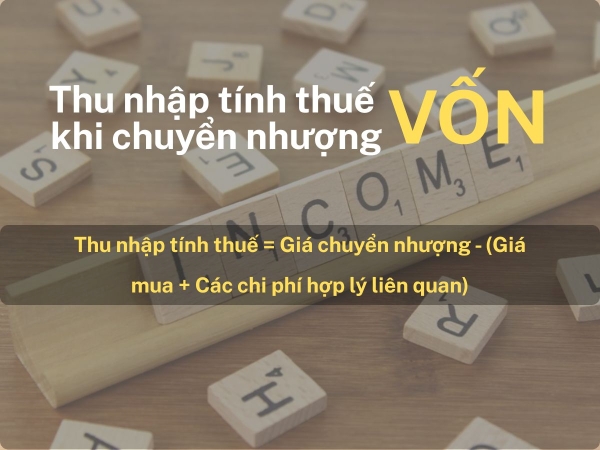

Thu nhập tính thuế của cá nhân chuyển nhượng vốn trong công ty cổ phần được xác định theo công thức:

| Thu nhập tính thuế = Giá bán – (Giá mua + Các chi phí hợp lý liên quan) |

Trong đó,

– Giá bán được xác định như sau:

Giá thực hiện tại Sở Giao dịch chứng khoán đối với chứng khoán của công ty đại chúng giao dịch trên Sở Giao dịch chứng khoán;Giá ghi trên hợp đồng chuyển nhượng chứng khoán đối với chứng khoán của công ty đại chúng không thực hiện trên Sở Giao dịch chứng khoán mà chỉ thực hiện chuyển quyền sở hữu qua hệ thống chuyển quyển của Trung tâm lưu ký chứng khoán;Giá ghi trên hợp đồng chuyển nhượng hoặc theo sổ sách kế toán của đơn vị có chứng khoán chuyển nhượng tại thời điểm gần nhất trước thời điểm chuyển nhượng đối với chứng khoán không thuộc 2 trường hợp trên.

– Giá mua được xác định như sau:

+ Giá mua là giá thực hiện tại Sở Giao dịch chứng khoán đối với chứng khoán của công ty đại chúng giao dịch trên Sở Giao dịch chứng khoán.

+ Giá ghi trên hợp đồng nhận chuyển nhượng chứng khoán đối với chứng khoán của công ty đại chúng không thực hiện giao dịch trên Sở Giao dịch chứng khoán mà chủ thực hiện chuyển quyền sở hữu qua hệ thống chuyển quyền của Trung tâm lưu ký chứng khoán.

+ Giá ghi trên thông báo trúng thầu đấu giá cổ phần của tổ chức thực hiện đấu giá cổ phần và giấy nộp tiền đối với chứng khoán mua qua đấu giá.

+ Giá ghi trên hợp đồng chuyển nhượng hoặc sổ sách kế toán của đơn vị có chứng khoán chuyển nhượng tại thời điểm gần nhất trước thời điểm mua đối với chứng khoán không thuộc các trường hợp nêu trên.

+ Chi phí hợp lý liên quan: Bao gồm chi phí thủ tục pháp lý, phí và lệ phí nộp ngân sách nhà nước, cùng các chi phí trực tiếp khác liên quan đến chuyển nhượng, phí lưu ký chứng khoán…

Cách tính thuế TNCN từ chuyển nhượng vốn

Thời điểm xác định thu nhập tính thuế thông thường là thời điểm hợp đồng chuyển nhượng có hiệu lực. Trường hợp góp vốn bằng vốn góp thì thời điểm là lúc cá nhân rút vốn hoặc chuyển nhượng vốn.Công thức tính thuế TNCN từ chuyển nhượng vốn trong công ty cổ phần:

| Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất 0.1% |

Công thức tính thuế TNCN phải nộp khi chuyển nhượng vốn

Một số câu hỏi thường gặp về thuế chuyển nhượng vốn công ty cổ phần

Công ty cổ phần chuyển nhượng phần vốn cho cá nhân giá mua = giá bán có phải nộp thuế TNCN không?

Trong trường hợp chuyển nhượng vốn thông thường:

– Theo Điều 11 Thông tư 111/2013/TT-BTC, đối với cá nhân nhận chuyển nhượng vốn từ công ty cổ phần, thuế TNCN được tính trên thu nhập chịu thuế với thuế suất 0.1%.

– Thu nhập chịu thuế = Giá chuyển nhượng – (Giá mua + Chi phí hợp lý liên quan).

– Nếu giá mua = giá bán và không có chi phí hợp lý liên quan, thì thu nhập chịu thuế = 0. Do đó, thuế TNCN phải nộp = 0 x 0.1% = 0 đồng.

Cách tính thuế trên chỉ áp dụng cho cá nhân còn làm ở công ty hay tất cả?

Cách tính thuế thu nhập cá nhân áp dụng cho tất cả cá nhân có phát sinh hoạt động chuyển nhượng, không phân biệt cá nhân đó đang làm việc tại công ty hay không theo quy định tại Điều 2 Thông tư 119/2014/TT-BTC Trong công ty TNHH hai thành viên trở lên, các thành viên góp vốn chuyển nhượng vốn góp nội bộ với nhau có phải tính thuế TNCN không?Thuế chuyển nhượng cổ phần trong công ty cổ phần không chỉ là nghĩa vụ pháp lý mà còn là yếu tố quan trọng ảnh hưởng đến quyết định đầu tư. Việc nắm rõ cách tính thuế TNCN chuyển nhượng vốn công ty cổ phần giúp cá nhân và doanh nghiệp tối ưu hóa lợi ích. Hy vọng bài viết đã cung cấp góc nhìn rõ ràng, hỗ trợ bạn trong các giao dịch tài chính.