Tính đến nay 2026, các quy định về luật thuế giá trị gia tăng hiện hành được áp dụng trên cơ sở Luật Thuế giá trị gia tăng số 48/2024/QH15, các luật sửa đổi bổ sung có liên quan, cùng các nghị định hướng dẫn thi hành đang có hiệu lực. Việc nắm rõ các quy định mới nhất giúp doanh nghiệp, hộ kinh doanh và cá nhân thực hiện đúng nghĩa vụ thuế, đồng thời tận dụng hiệu quả các chính sách ưu đãi và giảm thuế hiện hành.

Tìm hiểu luật thuế giá trị gia tăng mới nhất 2026

Căn cứ luật thuế giá trị gia tăng hiện hành 2026

Luật thuế giá trị gia tăng hiện hành căn cứ vào Luật Thuế giá trị gia tăng số 48/2024/QH15 và các văn bản sửa đổi, bổ sung bao gồm:

- Nghị định 181/2025/NĐ-CP và Nghị định 359/2025/NĐ-CP: Quy định chi tiết và hướng dẫn thi hành các điều khoản của Luật Thuế GTGT mới; làm rõ ranh giới phân loại hàng hóa, dịch vụ và các hồ sơ chứng từ, hóa đơn điện tử đi kèm.

- Nghị định 174/2025/NĐ-CP: Cụ thể hóa chính sách tiếp tục giảm 2% thuế suất thuế GTGT (từ 10% xuống 8%) cho các nhóm hàng hóa, dịch vụ đang chịu thuế 10% (áp dụng đến hết ngày 31/12/2026, ngoại trừ các lĩnh vực đặc thù như tài chính, ngân hàng, bất động sản, chứng khoán, viễn thông…).

- Thông tư 69/2025/TT-BTC: Hướng dẫn trực tiếp về kỹ thuật nghiệp vụ kế toán, cách xác định giá tính thuế đặc thù, nguyên tắc khấu trừ và thủ tục hoàn thuế GTGT.

- Các quy định quản lý thuế TMĐT và gia hạn nộp thuế mới nhất: Quy định về trách nhiệm khai và nộp thuế thay của các sàn TMĐT; đồng bộ dữ liệu hóa đơn điện tử và các quyết định gia hạn thời hạn nộp thuế GTGT nhằm hỗ trợ dòng tiền cho doanh nghiệp.

Quy định về người nộp thuế theo luật thuế giá trị gia tăng hiện hành

Theo Điều 4 Luật Thuế giá trị gia tăng số 48/2024/QH15, người nộp thuế giá trị gia tăng là các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng hoặc nhập khẩu hàng hóa thuộc diện chịu thuế giá trị gia tăng. Cụ thể gồm:

1. Doanh nghiệp, tổ chức kinh tế

- Công ty cổ phần

- Công ty TNHH

- Doanh nghiệp tư nhân

- Hợp tác xã

- Đơn vị sự nghiệp có hoạt động kinh doanh

- Các tổ chức khác có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng

2. Hộ kinh doanh, cá nhân kinh doanh

- Hộ kinh doanh cá thể

- Cá nhân kinh doanh độc lập

- Cá nhân kinh doanh trên nền tảng số, thương mại điện tử

3. Tổ chức, cá nhân nhập khẩu hàng hóa

- Doanh nghiệp nhập khẩu

- Cá nhân nhập khẩu hàng hóa thuộc diện chịu thuế giá trị gia tăng

4. Tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam

Bao gồm các trường hợp:

- Cung cấp dịch vụ xuyên biên giới

- Kinh doanh thương mại điện tử

- Kinh doanh dựa trên nền tảng số cho khách hàng tại Việt Nam

Các đối tượng nộp thuế giá trị gia tăng theo pháp luật hiện hành

Quy định về đối tượng chịu thuế và không chịu thuế giá trị gia tăng

Việc xác định chính xác hàng hóa, dịch vụ thuộc nhóm nào sẽ ảnh hưởng trực tiếp đến nghĩa vụ kê khai thuế, xuất hóa đơn, khấu trừ thuế đầu vào cũng như quyền được hoàn thuế của tổ chức, doanh nghiệp và hộ kinh doanh.

Những hàng hóa, dịch vụ thuộc diện chịu thuế giá trị gia tăng

Theo nguyên tắc chung, hàng hóa và dịch vụ được sử dụng cho hoạt động sản xuất, kinh doanh hoặc tiêu dùng tại Việt Nam đều thuộc đối tượng chịu thuế giá trị gia tăng, trừ các trường hợp được pháp luật quy định là không chịu thuế.

Đây là nhóm chiếm tỷ trọng lớn nhất trong nền kinh tế và bao gồm hầu hết các hoạt động kinh doanh phổ biến hiện nay. Một số ví dụ điển hình có thể kể đến như:

| Nhóm hàng hóa | Các mặt hàng cụ thể |

| Đồ điện tử & Công nghệ | Điện thoại, máy tính, tivi, tủ lạnh, máy giặt, điều hòa, linh kiện điện tử,… |

| Thời trang & May mặc | Quần áo, giày dép, túi xách, ví, vải vóc, phụ kiện thời trang,… |

| Hàng gia dụng & Nội thất | Nồi niêu, bát đĩa, bàn ghế, tủ giường, chổi nhựa, đồ nhựa gia dụng,… |

| Hóa mỹ phẩm | Son môi, kem dưỡng da, dầu gội, sữa tắm, bột giặt, nước rửa chén,… |

| Phương tiện giao thông | Xe ô tô, xe máy, xe đạp điện, xe dùng cho mục đích thương mại,… |

| Năng lượng & Nhiên liệu | Điện thương phẩm, xăng, dầu hỏa, dầu diesel, gas (LPG),… |

| Thực phẩm chế biến | Bánh kẹo, nước ngọt, bia, rượu, mì tôm, đồ hộp, suất ăn công nghiệp,… |

| Vật liệu xây dựng | Xi măng, sắt, thép, gạch, cát, đá, sơn, kính cường lực,… |

| Thực phẩm thương mại | Thịt, cá, hải sản, rau, củ, quả tươi, gạo, ngô, khoai (đã sơ chế/đông lạnh),… |

| Vật tư nông nghiệp | Phân bón, quặng sản xuất phân bón, thuốc trừ sâu, chất kích thích tăng trưởng,… |

| Vật tư y tế | Máy chiếu chụp, thiết bị phẫu thuật, dụng cụ y tế chuyên dụng, thuốc chữa bệnh,… |

| Hàng thiết yếu khác | Nước máy sinh hoạt, sách giáo khoa, giáo cụ giảng dạy, đồ chơi trẻ em,… |

Các trường hợp không chịu thuế giá trị gia tăng

Bên cạnh các hoạt động chịu thuế, pháp luật cũng quy định một số nhóm hàng hóa và dịch vụ không thuộc diện chịu thuế giá trị gia tăng nhằm hỗ trợ phát triển kinh tế – xã hội, đảm bảo an sinh và giảm chi phí cho người dân.

Luật hiện hành quy định 26 nhóm đối tượng không chịu thuế giá trị gia tăng như sau:

- Nhóm 1: Sản phẩm trồng trọt, chăn nuôi, thủy hải sản tự sản xuất, đánh bắt bán ra (chưa chế biến hoặc mới sơ chế) và ở khâu nhập khẩu.

- Nhóm 2: Giống vật nuôi và vật liệu nhân giống cây trồng theo quy định pháp luật.

- Nhóm 3: Thức ăn chăn nuôi và thức ăn thủy sản.

- Nhóm 4: Muối sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt (thành phần chính là NaCl).

- Nhóm 5: Dịch vụ phục vụ nông nghiệp: Tưới, tiêu nước; cày, bừa đất; nạo vét kênh mương nội đồng; dịch vụ thu hoạch.

- Nhóm 6: Nhà ở thuộc tài sản công do Nhà nước bán cho người đang thuê.

- Nhóm 7: Chuyển quyền sử dụng đất.

- Nhóm 8: Hoạt động duy tu, sửa chữa, xây dựng bằng nguồn vốn đóng góp của nhân dân hoặc viện trợ nhân đạo (từ 50% tổng vốn trở lên) cho di tích, danh lam thắng cảnh, công trình văn hóa, công cộng, cơ sở hạ tầng và nhà ở chính sách.

- Nhóm 9: Dịch vụ bảo hiểm: Nhân thọ, sức khỏe, người học, con người; bảo hiểm nông nghiệp (vật nuôi, cây trồng); bảo hiểm tàu thuyền/thiết bị trực tiếp đánh bắt thủy sản; tái bảo hiểm; bảo hiểm công trình/thiết bị dầu khí của nhà thầu nước ngoài tại vùng biển Việt Nam.

- Nhóm 10: Các dịch vụ tài chính, ngân hàng, chứng khoán:

– Cấp tín dụng và phí trong Hợp đồng vay vốn của Chính phủ với bên cho vay nước ngoài.

– Cho vay của người nộp thuế không phải tổ chức tín dụng.

– Kinh doanh chứng khoán (môi giới, tự doanh, bảo lãnh, tư vấn, quản lý quỹ/danh mục).

– Chuyển nhượng vốn, chuyển nhượng chứng khoán (không bao gồm chuyển nhượng dự án, bán tài sản).

– Bán nợ (phải trả và phải thu).

– Kinh doanh ngoại tệ.

– Sản phẩm phái sinh (hoán đổi lãi suất, hợp đồng kỳ hạn, tương lai, quyền chọn…).

– Bán tài sản bảo đảm để xử lý nợ xấu của tổ chức mua bán nợ do Nhà nước sở hữu 100% vốn điều lệ.

- Nhóm 11: Dịch vụ y tế và thú y:

– Dịch vụ y tế: Khám chữa bệnh, phòng bệnh, sinh đẻ có kế hoạch, điều dưỡng, phục hồi chức năng; chăm sóc người cao tuổi, người khuyết tật (gồm y tế, dinh dưỡng, văn hóa, thể thao); vận chuyển người bệnh; thuê phòng/giường bệnh; xét nghiệm, chiếu chụp; máu và chế phẩm máu; tiền thuốc nằm trong gói dịch vụ chữa bệnh của Bộ Y tế.

– Dịch vụ thú y: Khám, chữa, phòng bệnh cho vật nuôi.

- Nhóm 12: Dịch vụ tang lễ.

- Nhóm 13: Hoạt động dạy học, dạy nghề theo quy định pháp luật.

- Nhóm 14: Phát sóng truyền thanh, truyền hình bằng nguồn vốn ngân sách nhà nước.

- Nhóm 15: Xuất bản, nhập khẩu, phát hành: Báo, tạp chí, bản tin, đặc san, sách chính trị, sách giáo khoa, giáo trình, sách pháp luật, khoa học – kỹ thuật, sách thông tin đối ngoại, sách chữ dân tộc thiểu số; tranh, ảnh, áp phích cổ động (kể cả dạng băng, đĩa, dữ liệu điện tử); tiền và in tiền.

- Nhóm 16: Vận chuyển hành khách công cộng bằng xe buýt, tàu điện, phương tiện thủy nội địa.

- Nhóm 17: Máy móc, thiết bị, vật tư trong nước chưa sản xuất được cần nhập khẩu để: Nghiên cứu khoa học, phát triển công nghệ; tìm kiếm thăm dò, phát triển mỏ dầu khí; máy bay, trực thăng, tàu lượn, giàn khoan, tàu thuyền tạo tài sản cố định hoặc thuê để sản xuất, kinh doanh, cho thuê.

- Nhóm 18: Vàng dạng thỏi, miếng chưa chế tác thành mỹ nghệ, trang sức ở khâu nhập khẩu.

- Nhóm 19: Sản phẩm quốc phòng, an ninh (theo danh mục của Bộ Quốc phòng, Bộ Công an); sản phẩm, dịch vụ nhập khẩu phục vụ công nghiệp quốc phòng, an ninh (theo danh mục của Thủ tướng).

- Nhóm 20: Hàng hóa nhập khẩu viện trợ nhân đạo, viện trợ không hoàn lại; hàng hóa, dịch vụ bán cho tổ chức, cá nhân nước ngoài, tổ chức quốc tế để viện trợ cho Việt Nam.

- Nhóm 21: Hàng chuyển khẩu, quá cảnh, tạm nhập tái xuất, tạm xuất tái nhập; nguyên liệu nhập khẩu để sản xuất/gia công hàng xuất khẩu; hàng hóa, dịch vụ mua bán giữa nước ngoài với khu phi thuế quan và giữa các khu phi thuế quan; hàng nhập khẩu của công ty cho thuê tài chính chuyển thẳng vào khu phi thuế quan cho doanh nghiệp trong đó thuê.

- Nhóm 22: Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến hoặc đã chế biến thuộc Danh mục Chính phủ quy định hạn chế, không khuyến khích xuất khẩu.

- Nhóm 23: Chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ; sản phẩm phần mềm và dịch vụ phần mềm theo quy định pháp luật.

- Nhóm 24: Sản phẩm nhân tạo thay thế bộ phận cơ thể người bệnh (gồm cả bộ phận cấy ghép lâu dài); nạng, xe lăn và dụng cụ chuyên dùng cho người khuyết tật.

- Nhóm 25: Hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có doanh thu hằng năm từ 200 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo pháp luật.

- Nhóm 26: Hàng hóa nhập khẩu thuộc các trường hợp:

– Quà tặng cho cơ quan nhà nước, tổ chức chính trị, xã hội, vũ trang trong định mức miễn thuế nhập khẩu.

– Quà biếu, quà tặng cho cá nhân Việt Nam; đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao; tài sản di chuyển trong định mức miễn thuế.

– Hàng hóa trong tiêu chuẩn hành lý miễn thuế.

– Hàng hóa nhập khẩu ủng hộ, tài trợ phòng, chống, khắc phục thảm họa, thiên tai, dịch bệnh, chiến tranh.

– Hàng hóa mua bán, trao đổi của cư dân biên giới trong định mức miễn thuế.

– Di vật, cổ vật, bảo vật quốc gia do cơ quan nhà nước có thẩm quyền nhập khẩu.

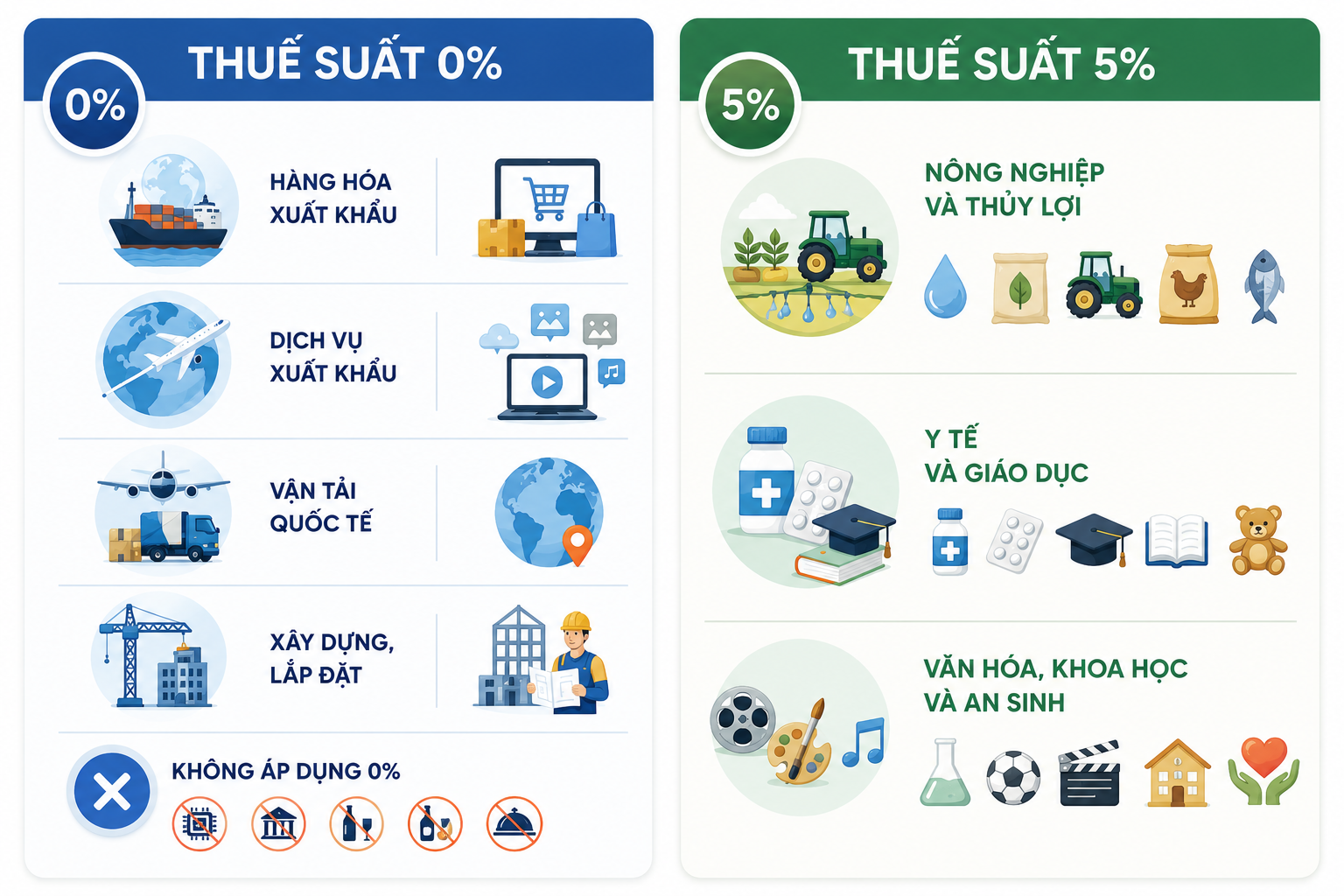

Các trường hợp được áp dụng thuế suất 0%

Áp dụng cho hàng hóa, dịch vụ tiêu dùng ngoài lãnh thổ Việt Nam hoặc trong khu phi thuế quan. Doanh nghiệp kinh doanh nhóm này vẫn được khấu trừ và hoàn thuế GTGT đầu vào.

- Hàng hóa xuất khẩu: Hàng bán ra nước ngoài (gồm cả bán qua thương mại điện tử), bán vào khu phi thuế quan, hoặc bán tại cửa hàng miễn thuế.

- Dịch vụ xuất khẩu: Dịch vụ cung ứng và tiêu dùng trực tiếp ở nước ngoài hoặc trong khu phi thuế quan; sản phẩm nội dung số cho khách hàng nước ngoài.

- Vận tải quốc tế: Vận chuyển hành khách, hành lý, hàng hóa chặng quốc tế (vào hoặc ra khỏi Việt Nam).

- Xây dựng, lắp đặt: Xây dựng công trình ở nước ngoài hoặc trong khu phi thuế quan.

Không áp dụng 0% đối với: Chuyển giao công nghệ, sở hữu trí tuệ ra nước ngoài; dịch vụ tài chính, ngân hàng, bảo hiểm, chuyển nhượng vốn; rượu, bia, thuốc lá nhập khẩu rồi xuất khẩu; các dịch vụ tiêu dùng trực tiếp tại Việt Nam cho người nước ngoài (khách sạn, nhà hàng, du lịch, quảng cáo…).

Các trường hợp áp dụng thuế suất ưu đãi 5%

Áp dụng cho nhóm hàng hóa, dịch vụ thiết yếu phục vụ an sinh xã hội, y tế, giáo dục và đầu vào sản xuất nông nghiệp.

- Nông nghiệp và thủy lợi: Nước sạch sinh hoạt; phân bón, thuốc bảo vệ thực vật, chất kích thích tăng trưởng; máy móc chuyên dùng nông nghiệp; thức ăn chăn nuôi thương mại; nông – lâm – thủy sản chưa chế biến ở khâu thương mại.

- Y tế và Giáo dục: Thuốc chữa bệnh, phòng bệnh; thiết bị, dụng cụ y tế chuyên dùng; giáo cụ giảng dạy và học tập; đồ chơi trẻ em; các loại sách thông thường (trừ sách giáo khoa, sách chính trị… thuộc diện không chịu thuế).

- Văn hóa, Khoa học và An sinh: Dịch vụ khoa học công nghệ; hoạt động triển lãm, thể dục thể thao, sản xuất phim, biểu diễn nghệ thuật; bán hoặc cho thuê mua nhà ở xã hội..

Các trường hợp được miễn hoặc giảm thuế suất thuế giá trị gia tăng

Quy định về căn cứ tính thuế giá trị gia tăng

Thuế giá trị gia tăng được xác định dựa trên giá tính thuế và thuế suất áp dụng cho từng loại hàng hóa, dịch vụ. Công thức tính như sau:

| Thuế GTGT phải nộp = Giá tính thuế * Thuế suất |

Giá tính thuế GTGT là giá bán chưa có thuế GTGT, được xác định cụ thể:

- Hàng hóa, dịch vụ thông thường

- Hàng nhập khẩu

- Hàng chịu thuế TTĐB

- Hàng trao đổi, biếu tặng, tiêu dùng nội bộ

- Cho thuê tài sản & Xây dựng, lắp đặt

- Chuyển nhượng bất động sản

Thuế suất áp dụng bao gồm 3 mức thuế suất chính:

- Mức 0%: Áp dụng cho hàng hóa, dịch vụ xuất khẩu, vận tải quốc tế.

- Mức 5%: Áp dụng cho nhóm hàng hóa, dịch vụ thiết yếu (y tế, nông nghiệp, giáo dục,…)

- Mức 10%: Áp dụng cho các loại hàng hóa, dịch vụ thông thường còn lại.

Quy định về phương pháp tính thuế giá trị gia tăng

Khi một doanh nghiệp tính tổng số thuế phải nộp cho Nhà nước vào cuối tháng hoặc cuối quý, họ không thể chỉ lấy tổng doanh thu nhân với thuế suất được (vì như vậy sẽ bị đánh thuế trùng lặp lên các chi phí họ đã mua vào). Vì vậy, tùy vào phương pháp tính thuế, công thức đó sẽ biến đổi như sau.

Phương pháp khấu trừ thuế: Áp dụng cho doanh nghiệp, hợp tác xã thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ.

| Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ |

Phương pháp tính trực tiếp trên doanh thu: Áp dụng cho hộ kinh doanh, cá nhân kinh doanh và các doanh nghiệp có doanh thu dưới ngưỡng quy định hoặc không đủ điều kiện kế toán.

| Thuế GTGT phải nộp = Doanh thu * Tỷ lệ % tính thuế theo ngành nghề |

(Tỷ lệ % áp dụng: 1% đối với phân phối hàng hóa; 5% đối với dịch vụ, xây dựng không bao thầu; 3% đối với sản xuất, vận tải, xây dựng có bao thầu; 2% đối với hoạt động khác).

Quy định về khấu trừ thuế giá trị gia tăng đầu vào

Để được tính khấu trừ số thuế GTGT đã nộp ở khâu mua vào nhằm giảm trừ số thuế phải nộp ở khâu đầu ra, doanh nghiệp phải đáp ứng đầy đủ các điều kiện nghiêm ngặt sau:

- Điều kiện được khấu trừ: Hàng hóa, dịch vụ mua vào phải phục vụ trực tiếp cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- Hóa đơn, chứng từ hợp lệ: Phải có hóa đơn GTGT hợp pháp (hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế) hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu, chứng từ nộp thuế thay cho bên nước ngoài.

- Điều kiện thanh toán không dùng tiền mặt: Áp dụng bắt buộc đối với các hóa đơn mua hàng hóa, dịch vụ có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT). Người nộp thuế phải có chứng từ thanh toán qua ngân hàng hợp pháp; trường hợp không có chứng từ thanh toán không dùng tiền mặt thì không được khấu trừ.

3 Điều kiện để được khấu trừ thuế GTGT đầu vào

Quy định về hoàn thuế giá trị gia tăng

Hoàn thuế GTGT là việc Nhà nước trả lại số tiền thuế đầu vào chưa được khấu trừ hết cho người nộp thuế thuộc các trường hợp đặc thù:

- Hàng hóa, dịch vụ xuất khẩu: Cơ sở kinh doanh trong tháng/quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế theo tháng hoặc quý.

- Dự án đầu tư đủ điều kiện: Cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ có dự án đầu tư mới (tại giai đoạn đầu tư) có số thuế GTGT của hàng hóa, dịch vụ mua vào phục vụ đầu tư chưa được khấu trừ lũy kế từ 300 triệu đồng trở lên thì được hoàn thuế (ngoại trừ dự án đầu tư khai thác tài nguyên, khoáng sản thô hoặc dự án không đáp ứng đủ vốn pháp định).

- Các trường hợp khác theo quy định: Doanh nghiệp giải thể, phá sản, chấm dứt hoạt động, sáp nhập, chia tách có số thuế GTGT nộp thừa hoặc chưa được khấu trừ hết; hoàn thuế cho các chương trình, dự án sử dụng nguồn vốn viện trợ không hoàn lại (ODA); hoàn thuế cho đối tượng hưởng ưu đãi miễn trừ ngoại giao.

Quy định về kê khai, nộp thuế và quản lý thuế giá trị gia tăng

- Kê khai thuế: Doanh nghiệp thực hiện kê khai thuế GTGT định kỳ theo tháng hoặc theo quý (áp dụng kê khai theo quý đối với người nộp thuế có tổng doanh thu bán hàng và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống).

- Thời hạn nộp hồ sơ khai thuế:

– Theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

– Theo quý: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý phát sinh nghĩa vụ thuế.

- Thời hạn nộp thuế: Thời hạn nộp tiền thuế GTGT vào ngân sách nhà nước chậm nhất chính là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế.

- Trách nhiệm của người nộp thuế và cơ quan thuế:

– Người nộp thuế: Chịu trách nhiệm hoàn toàn trước pháp luật về tính chính xác, trung thực của hồ sơ khai thuế; tự tính, tự khai, tự nộp tiền thuế và lưu trữ đầy đủ hệ thống hóa đơn điện tử, chứng từ.

– Cơ quan thuế: Thực hiện quản lý thuế theo nguyên tắc rủi ro; thanh tra, kiểm tra, hướng dẫn người nộp thuế; xử lý các hành vi gian lận, chậm nộp thuế và giải quyết hồ sơ hoàn thuế đúng thời hạn quy định.

Tóm gọn quy định về kê khai, nộp thuế và quản lý thuế giá trị gia tăng

Các nguyên tắc kê khai thuế giá trị gia tăng quan trọng doanh nghiệp cần lưu ý

Để tránh bị xử phạt và truy thu thuế khi cơ quan thuế thanh tra, doanh nghiệp cần đặc biệt lưu ý 3 nguyên tắc cốt lõi sau:

- Doanh nghiệp phải phân loại và kê khai riêng biệt từng mức thuế suất (không chịu thuế, 0%, 5%, 10%) trên hóa đơn và tờ khai.

- Thuế suất xác định theo loại hàng hóa, dịch vụ, không tính theo ngành nghề chung của doanh nghiệp.

- Nếu không tách riêng được từng mức thuế suất khi bán hàng, doanh nghiệp bắt buộc phải áp dụng và tính thuế theo mức thuế suất cao nhất.

- Thuế đầu vào dùng chung cho cả hoạt động chịu thuế và không chịu thuế (nếu không tách riêng được) thì chỉ được khấu trừ theo tỷ lệ % doanh thu chịu thuế trên tổng doanh thu.

- Phế liệu, phế phẩm, phụ phẩm thu hồi từ sản xuất khi bán ra phải áp dụng thuế suất của chính mặt hàng phế liệu đó, không ăn theo thuế suất của sản phẩm chính. Ví dụ: Sản phẩm chính chịu thuế 5%, nhưng phế liệu sắt, đồng thu hồi chịu thuế 10% (hoặc 8%) thì khi bán phế liệu vẫn phải kê khai mức 10% (hoặc 8%).

Tóm lại, việc chủ động cập nhật và áp dụng đúng luật thuế giá trị gia tăng hiện hành là chìa khóa để doanh nghiệp vận hành an toàn và tối ưu hóa dòng tiền trong năm 2026. Nếu còn bất cứ thắc mắc nào chưa được giải đáp, vui lòng liên hệ Công ty luật Atilaw để được chăm sóc tốt nhất!