Chuyển đổi mục đích sử dụng đất là nhu cầu phổ biến của nhiều cá nhân, hộ gia đình và doanh nghiệp khi muốn khai thác hiệu quả giá trị của quyền sử dụng đất hoặc phục vụ nhu cầu xây dựng, đầu tư, kinh doanh. Tuy nhiên, bên cạnh điều kiện pháp lý và thủ tục hành chính, một trong những vấn đề được người dân đặc biệt quan tâm là giá chuyển đổi mục đích sử dụng đất và các nghĩa vụ tài chính phải thực hiện khi được cơ quan nhà nước chấp thuận.

Giá chuyển đổi mục đích sử dụng đất gồm những khoản nào?

Thuế chuyển đổi mục đích sử dụng đất bao gồm 04 khoản tiền phải nộp khi chuyển đất vườn sang đất thổ cư, bao gồm:

Tiền sử dụng đất khi chuyển mục đích

Theo khoản 1 Điều 8 Nghị định 103/2024/NĐ-CP, tiền sử dụng đất phải nộp được xác định theo công thức:

| Tiền sử dụng đất phải nộp = Tiền sử dụng đất của loại đất sau khi chuyển mục đích − Tiền sử dụng đất hoặc tiền thuê đất của loại đất trước khi chuyển mục đích (nếu có) |

Trong đó:Tiền sử dụng đất của loại đất sau khi chuyển mục đích được tính dựa trên:

| Diện tích đất tính thu tiền sử dụng đất × Giá đất tính tiền sử dụng đất |

Giá đất áp dụng là giá đất được xác định theo quy định tại Điều 5 Nghị định 103/2024/NĐ-CP và các văn bản hướng dẫn liên quan.Đối với loại đất trước khi chuyển mục đích, cách xác định giá trị đất được thực hiện theo từng trường hợp cụ thể:

– Nếu đất nông nghiệp được Nhà nước giao không thu tiền sử dụng đất hoặc có nguồn gốc nhận chuyển nhượng hợp pháp từ đất được giao không thu tiền sử dụng đất thì giá trị đất trước khi chuyển được tính theo diện tích đất nhân với giá đất nông nghiệp tương ứng trong bảng giá đất.

| Tiền sử dụng đất của đất nông nghiệp trước khi chuyển mục đích = Diện tích đất nhân x Giá đất của loại đất nông nghiệp tương ứng trong “Bảng giá đất” |

– Nếu đất nông nghiệp được Nhà nước cho thuê và trả tiền thuê một lần cho toàn bộ thời gian thuê thì giá trị đất được xác định dựa trên thời hạn sử dụng đất còn lại tại thời điểm chuyển mục đích.

| Tiền đất trước khi chuyển mục đích sử dụng đất = [Diện tích đất có thu tiền thuê đất x giá đất tương ứng với thời hạn cho thuê đất của đất trước khi chuyển mục đích] / Thời hạn cho thuê đất của đất trước khi chuyển mục đích x Thời hạn sử dụng đất còn lại |

Trong đó:

– Thời hạn sử dụng đất còn lại được xác định = Thời hạn giao đất, thuê đất trước khi chuyển mục đích sử dụng đất – Thời gian đã sử dụng đất trước khi chuyển mục đích.

+ Trường hợp thời gian sử dụng đất còn lại được xác định theo công thức quy định tại điểm này không tròn năm thì tính theo tháng; thời gian không tròn tháng thì thời gian không tròn tháng từ 15 ngày trở lên được tính tròn 01 tháng, dưới 15 ngày thì không tính tiền sử dụng đất đối với số ngày này.

– Đối với đất trước khi chuyển mục đích là đất nông nghiệp được Nhà nước cho thuê đất theo hình thức trả tiền thuê đất hằng năm thì tiền đất trước khi chuyển mục đích sử dụng đất bằng không (= 0).

+ Trường hợp tiền sử dụng đất của đất ở khi chuyển mục đích sử dụng đất nhỏ hơn hoặc bằng tiền đất đất nông nghiệp trước khi chuyển mục đích sử dụng đất thì tiền sử dụng đất khi chuyển mục đích sử dụng đất bằng không (=0).

Thu tiền sử dụng đất khi chuyển đổi mục đích sử dụng

Lệ phí trước bạ

Không phải mọi trường hợp chuyển mục đích sử dụng đất đều phải nộp lệ phí trước bạ. Khoản phí này thường phát sinh khi người sử dụng đất được cấp Giấy chứng nhận quyền sử dụng đất mới và trước đó thuộc trường hợp được miễn lệ phí trước bạ.

Ví dụ, đất được Nhà nước giao hoặc công nhận để sử dụng vào mục đích sản xuất nông nghiệp thường được miễn lệ phí trước bạ khi cấp Giấy chứng nhận. Khi chuyển sang đất ở và thực hiện đăng ký biến động, người sử dụng đất có thể phải nộp khoản lệ phí này.

Theo Điều 6 Nghị định 10/2022/NĐ-CP, lệ phí trước bạ đối với đất được tính như sau:

| Lệ phí trước bạ = (Giá đất theo bảng giá đất × Diện tích đất) × 0,5% |

Mức thu cụ thể sẽ căn cứ vào bảng giá đất đang áp dụng tại địa phương nơi có thửa đất.

Phí thẩm định hồ sơ

Trong quá trình giải quyết hồ sơ chuyển mục đích sử dụng đất, người dân có thể phải nộp phí thẩm định hồ sơ theo quy định của địa phương.

Theo điểm i khoản 1 Điều 5 Thông tư 85/2019/TT-BTC, đây là khoản thu nhằm phục vụ công tác thẩm định hồ sơ, kiểm tra các điều kiện để cơ quan có thẩm quyền thực hiện việc cấp Giấy chứng nhận hoặc xác nhận biến động đất đai theo quy định.

Mức phí này không thống nhất trên toàn quốc mà do Hội đồng nhân dân cấp tỉnh quyết định căn cứ vào:

– Diện tích thửa đất;

– Mức độ phức tạp của hồ sơ;

– Mục đích sử dụng đất;

– Điều kiện kinh tế – xã hội của từng địa phương.

Do đó, phí chuyển đổi mục đích sử dụng đất tại mỗi tỉnh, thành phố có thể khác nhau.

Lệ phí cấp Giấy chứng nhận

Trường hợp cơ quan đăng ký đất đai cấp mới Giấy chứng nhận quyền sử dụng đất sau khi hoàn thành thủ tục chuyển mục đích sử dụng đất, người sử dụng đất phải nộp lệ phí cấp Giấy chứng nhận theo quy định.

Khoản lệ phí này cũng do Hội đồng nhân dân cấp tỉnh quy định. Trên thực tế, mức thu tại đa số địa phương thường không cao, phổ biến dưới 100.000 đồng cho mỗi lần cấp giấy.

Xem chi tiết tại: Lệ phí cấp Giấy chứng nhận 63 tỉnh thành

Lệ phí cấp Giấy chứng nhận sau khi chuyển đổi mục đích sử dụng đất

Cách tính giá đất chuyển mục đích sử dụng mới nhất

Các quy định về tiền sử dụng đất khi chuyển mục đích sử dụng đất hiện nay được thực hiện theo Luật Đất đai 2024, Nghị định số 103/2024/NĐ-CP ngày 30/7/2024 của Chính phủ quy định về tiền sử dụng đất, tiền thuê đất và các văn bản hướng dẫn thi hành liên quan.

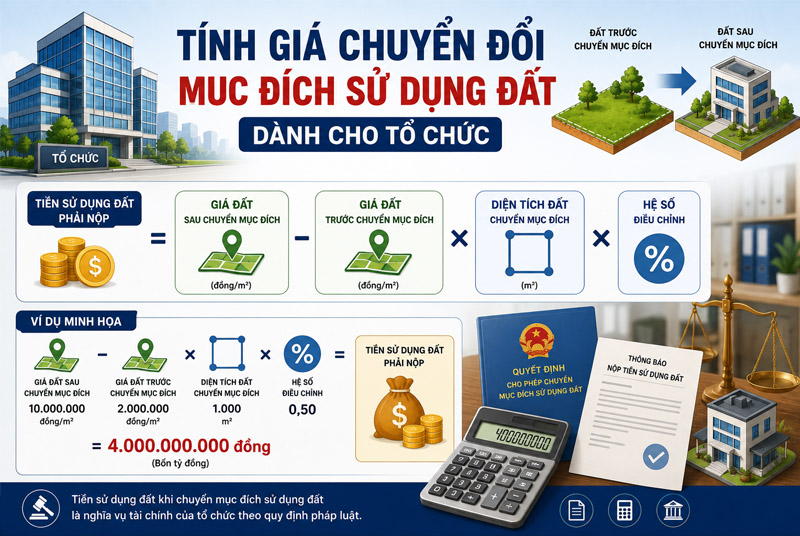

Cách tính giá chuyển mục đích sử dụng đất đối với tổ chức kinh tế

Đối với tổ chức kinh tế, mức thu tiền sử dụng đất khi chuyển mục đích được xác định tùy theo nguồn gốc sử dụng đất và hình thức sử dụng đất trước khi chuyển đổi.

Chuyển từ đất nông nghiệp hoặc đất phi nông nghiệp được giao không thu tiền sử dụng đất sang đất ở

Tổ chức kinh tế phải nộp:

100% tiền sử dụng đất tính theo giá đất của loại đất sau khi chuyển mục đích tại thời điểm được cơ quan có thẩm quyền cho phép chuyển đổi.

Chuyển từ đất được giao có thu tiền sử dụng đất sang đất ở

Đối với trường hợp đất đã được Nhà nước giao có thu tiền sử dụng đất trước ngày 01/7/2014, tiền sử dụng đất phải nộp được xác định bằng:

Tiền sử dụng đất theo giá đất ở – Tiền sử dụng đất của loại đất trước khi chuyển mục đích (có tính thời hạn sử dụng đất còn lại).

Đất thuê trả tiền thuê đất hàng năm

Khi chuyển sang đất ở và đồng thời chuyển từ hình thức thuê đất sang giao đất có thu tiền sử dụng đất, tổ chức kinh tế phải nộp:

100% tiền sử dụng đất tính theo giá đất ở tại thời điểm được phép chuyển mục đích.

Đất thuê trả tiền thuê một lần cho cả thời gian thuê

Tiền sử dụng đất phải nộp được xác định bằng:

Giá trị quyền sử dụng đất ở sau khi chuyển mục đích – Tiền thuê đất đã nộp một lần của loại đất trước khi chuyển đổi (tính theo thời hạn sử dụng đất còn lại).

Chuyển mục đích đối với đất nhận chuyển nhượng hợp pháp để thực hiện dự án đầu tư

Trường hợp tổ chức kinh tế nhận chuyển nhượng quyền sử dụng đất hợp pháp và được phép chuyển sang đất ở hoặc đất nghĩa trang, nghĩa địa để thực hiện dự án đầu tư thì:

– Phải nộp tiền sử dụng đất theo giá đất của mục đích sử dụng mới;

– Được khấu trừ chi phí nhận chuyển nhượng quyền sử dụng đất đã thực tế chi trả nhưng không vượt quá mức bồi thường, hỗ trợ theo quy định của Nhà nước tại thời điểm được phép chuyển mục đích sử dụng đất.

Tính giá chuyển đổi mục đích sử dụng đất dành cho tổ chức

Nộp tiền khi chuyển mục đích sử dụng đất đối với hộ gia đình, cá nhân

Đối với hộ gia đình, cá nhân, mức thu tiền sử dụng đất khi chuyển mục đích phụ thuộc vào loại đất trước khi chuyển đổi và nguồn gốc sử dụng đất.

Chuyển đất vườn, ao, đất nông nghiệp sang đất ở

Trường hợp chuyển từ đất vườn, ao trong cùng thửa đất có nhà ở hoặc đất vườn, ao gắn liền với nhà ở được tách thửa trước ngày 01/7/2004 sang đất ở thì phải nộp:

30% chênh lệch giữa tiền sử dụng đất tính theo giá đất ở và tiền sử dụng đất tính theo giá đất nông nghiệp tại thời điểm có quyết định cho phép chuyển mục đích sử dụng đất đối với diện tích đất chuyển mục đích sử dụng trong hạn mức giao đất ở tại địa phương;

50% chênh lệch đối với diện tích đất vượt hạn mức nhưng không quá 01 lần hạn mức giao đất ở tại địa phương;

100% chênh lệch đối với diện tích đất vượt hạn mức mà vượt quá 01 lần hạn mức giao đất ở tại địa phương.

Mức thu tiền sử dụng đất nêu trên chỉ được tính một lần cho một hộ gia đình, cá nhân (tính trên 01 thửa đất).

Chuyển từ đất phi nông nghiệp không phải đất ở sang đất ở

Mức thu được xác định theo từng nguồn gốc sử dụng đất:

– Đất được Nhà nước công nhận quyền sử dụng đất ổn định, lâu dài trước ngày 01/7/2004 mà không thuộc trường hợp giao đất hoặc cho thuê đất: không phải nộp tiền sử dụng đất khi chuyển sang đất ở.

– Đất được Nhà nước giao có thu tiền sử dụng đất trước ngày 01/7/2014: nộp phần chênh lệch giữa giá đất ở và giá đất phi nông nghiệp tương ứng với thời hạn sử dụng đất còn lại.

– Đất thuê trả tiền thuê đất một lần cho cả thời gian thuê: nộp phần chênh lệch giữa giá đất ở và số tiền thuê đất đã nộp tương ứng với thời hạn sử dụng đất còn lại.

– Đất thuê trả tiền thuê đất hàng năm: phải nộp 100% tiền sử dụng đất theo giá đất ở tại thời điểm chuyển mục đích.

Chuyển mục đích đối với đất nhận chuyển nhượng hợp pháp

Trường hợp hộ gia đình, cá nhân nhận chuyển nhượng quyền sử dụng đất hợp pháp và thực hiện chuyển mục đích sử dụng đất thì việc xác định tiền sử dụng đất sẽ căn cứ vào nguồn gốc của loại đất được chuyển nhượng và các quy định tương ứng nêu trên.

Trên thực tế, giá chuyển đổi mục đích sử dụng đất có thể khác nhau tùy thuộc vào loại đất trước và sau khi chuyển đổi, nguồn gốc sử dụng đất, diện tích đất cũng như bảng giá đất do địa phương ban hành. Do đó, việc tìm hiểu trước cách tính giá chuyển đổi mục đích sử dụng đất, các khoản phí chuyển đổi mục đích sử dụng đất và tiền sử dụng đất phải nộp sẽ giúp người dân chủ động về tài chính, hạn chế rủi ro và tránh những phát sinh không mong muốn trong quá trình thực hiện thủ tục.

Nếu Quý khách hàng cần tư vấn về giá chuyển mục đích sử dụng đất, cách xác định nghĩa vụ tài chính, rà soát hồ sơ hoặc hỗ trợ thực hiện thủ tục chuyển mục đích sử dụng đất theo quy định hiện hành, ATILAW sẵn sàng đồng hành và cung cấp giải pháp pháp lý chuyên nghiệp, giúp tiết kiệm thời gian, chi phí và bảo đảm quyền lợi hợp pháp của khách hàng.